全球多个主要市场相继强化跨境电商监管政策,平台责任加重、税务透明度提升、反避税机制深化,令不少卖家误以为“注册香港公司已不再可行”。事实上,问题不在于香港公司本身,而在于是否构建了合规、真实、可验证的商业架构。在新规背景下,一个设计合理的香港公司架构,反而能成为跨境企业降本增效、规避风险、实现税务优化的关键工具。

一、新规核心要点与影响范围

近期涉及跨境电商的主要政策调整包括以下三方面:

1. 平台税务代扣义务强化

欧美多国(如欧盟、美国部分州)要求电商平台对卖家销售额代扣代缴增值税(VAT)或销售税。此举旨在提升税收征管效率,但仅影响交易环节的流转税,并不直接干预企业利润层面的所得税安排。

根据欧盟《电子商务增值税改革方案》(EU VAT E-Commerce Package)及美国各州《Marketplace Facilitator Laws》,平台承担的是代收代缴义务,而非判定企业最终税负。

2. 中国内地监管聚焦进口端

国家海关总署及商务部发布的《关于进一步优化跨境电商出口监管的通知》(2024年修订)主要规范进口商品清关与消费者权益保护,对以出口为主的卖家通过境外主体收款、结算无实质性限制。

3. 国际反避税框架(BEPS 2.0)适用门槛高

经济合作与发展组织(OECD)推动的“全球最低税率”规则(支柱二)明确适用于年合并收入超7.5亿欧元的跨国企业集团。绝大多数中小跨境电商企业远未达到该门槛,仍可合法利用香港低税制进行合理筹划。

关键结论:新规重在提升交易透明度与申报合规性,而非禁止设立或使用香港公司。只要业务真实、架构清晰、资料完备,香港公司依然是极具价值的跨境运营载体。

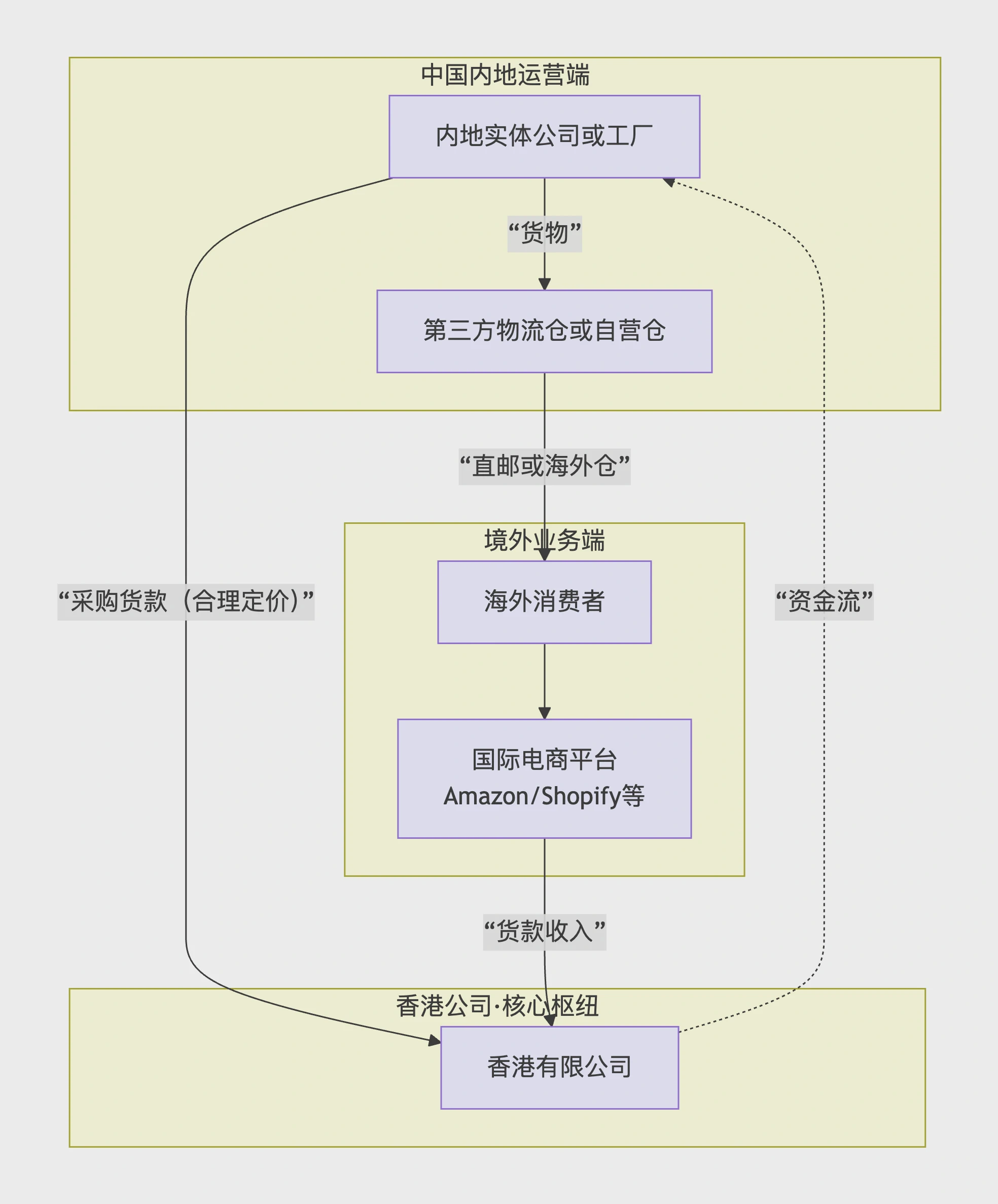

二、跨境电商三大核心痛点与香港架构解法

痛点一:收款成本高、效率低

许多卖家依赖第三方支付平台(如PayPal、Payoneer等),面临手续费高、汇率损失大、资金分散等问题,且难以形成完整财务凭证链。

解决方案:

以香港公司作为统一收款主体,开设多币种银行账户,集中归集来自Amazon、eBay、Shopify等多平台的全球销售收入。结合合规支付通道(如空中云汇等持牌机构),可生成清晰、可审计的交易流水,满足各国税务申报要求。

建议操作路径:

跨境电商平台 → 香港公司(店铺注册主体) → 香港银行账户 → 内地/海外运营实体(通过服务费、采购款等方式回流)

痛点二:税务合规复杂

不同国家对VAT、所得税、预提税等规定差异巨大。若以个人或内地公司直接收款,易被认定为常设机构,触发额外税负,且无法享受《内地与香港避免双重征税安排》中的优惠条款。

解决方案:

利用香港地域来源征税原则(territorial tax system)——仅对源自香港的利润征税。若能证明业务运营、客户谈判、仓储物流等均发生于境外,即可申请海外利得豁免(Offshore Claim),实现0%至8.25%的有效税率。

依据《香港税务条例》第14条及税务局释义公告DIPN No. 21,企业需提供充分证据链(如合同签署地、服务器位置、员工办公地等)支持豁免申请。

痛点三:物流与供应链成本高

跨境物流链条长、清关繁琐,若缺乏中间贸易主体,难以灵活安排采购、定价与库存。

解决方案:

通过香港公司作为国际贸易中间商,与内地工厂或海外供应商签订采购合同,再向终端客户销售。借助转让定价(Transfer Pricing)机制,在符合独立交易原则(Arm’s Length Principle)前提下,合理分配利润,降低整体税负。

参照OECD《转让定价指南》及国家税务总局公告2017年第6号《特别纳税调整实施办法》,关联交易需准备同期资料备查。

三、新规下香港公司架构搭建要点

1. 注册环节:强化身份核实

香港公司注册处(Companies Registry)要求所有新设公司必须由持牌公司秘书完成尽职调查(KYC),董事及股东需提供有效身份证件、住址证明及业务背景说明。

2. 银行开户:聚焦业务真实性

银行审核趋严,需提前准备:

- 跨境电商平台店铺链接及后台销售截图;

- 近3个月订单、物流及收款记录;

- 内地关联公司营业执照(如有)及采购/服务合同;

- 业务模式说明文件(含供应链图、资金流图)。

3. 税务申报:海外利得豁免门槛提高

自2024年起,香港税务局对豁免申请审查更严格,需提供:

- 客户与供应商均为非香港实体的证明;

- 合同谈判、订单处理、仓储配送均在境外完成的证据;

- 服务器IP地址、员工工作地点、会议记录等辅助材料。

所有申请须由香港执业会计师编制审计报告并正式提交豁免申请。

4. 年度合规:CRS与经济实质不可忽视

香港作为CRS(共同申报准则)参与方,每年需向税务机关报送金融账户信息,并自动交换至账户持有人税务居民国(包括中国内地)。

企业应保留完整业务单据(合同、发票、提单、报关单、付款凭证等)至少7年,以应对潜在税务问询或审计。