从阿里巴巴、腾讯到美团、小米,众多中国科技巨头在走向全球资本市场的过程中,均采用了“红筹架构”这一经典跨境股权安排。那么,什么是红筹架构?它为何成为企业海外融资与上市的首选路径?本文将深入拆解其结构逻辑、搭建流程与合规要点,助您一文读懂这一资本市场关键工具。

一、什么是红筹架构?

红筹架构(Red Chip Structure)是指由中国境内自然人或企业实际控制、但通过在境外设立多层控股平台,最终实现对境内运营实体控制,并以境外主体作为上市载体的跨境股权架构。其核心目标在于满足境外融资、合规上市及资本运作需求。

根据行业属性与外资准入限制的不同,红筹架构主要分为两类:

1. 股权控制模式(传统红筹)

适用于非外商投资准入负面清单行业(如制造业、部分服务业)。境外控股公司通过直接收购或增资方式,合法持有境内运营公司的股权,形成清晰的股权控制链。

依据《外商投资准入特别管理措施(负面清单)(2023年版)》,若企业所属行业未被列入限制或禁止类,则可采用直接股权控制。

2. 协议控制模式(VIE架构)

适用于外资限制或禁止类行业,如增值电信、互联网内容服务、在线教育、媒体等。由于法律禁止或限制外资持股,企业转而通过一系列法律协议实现对境内运营实体的实际控制与经济利益转移。

VIE(Variable Interest Entity,可变利益实体)虽无直接股权关系,但通过合同安排实现“实质控制”,是现行监管框架下的创新性合规路径。

二、红筹架构典型搭建流程(以VIE为例)

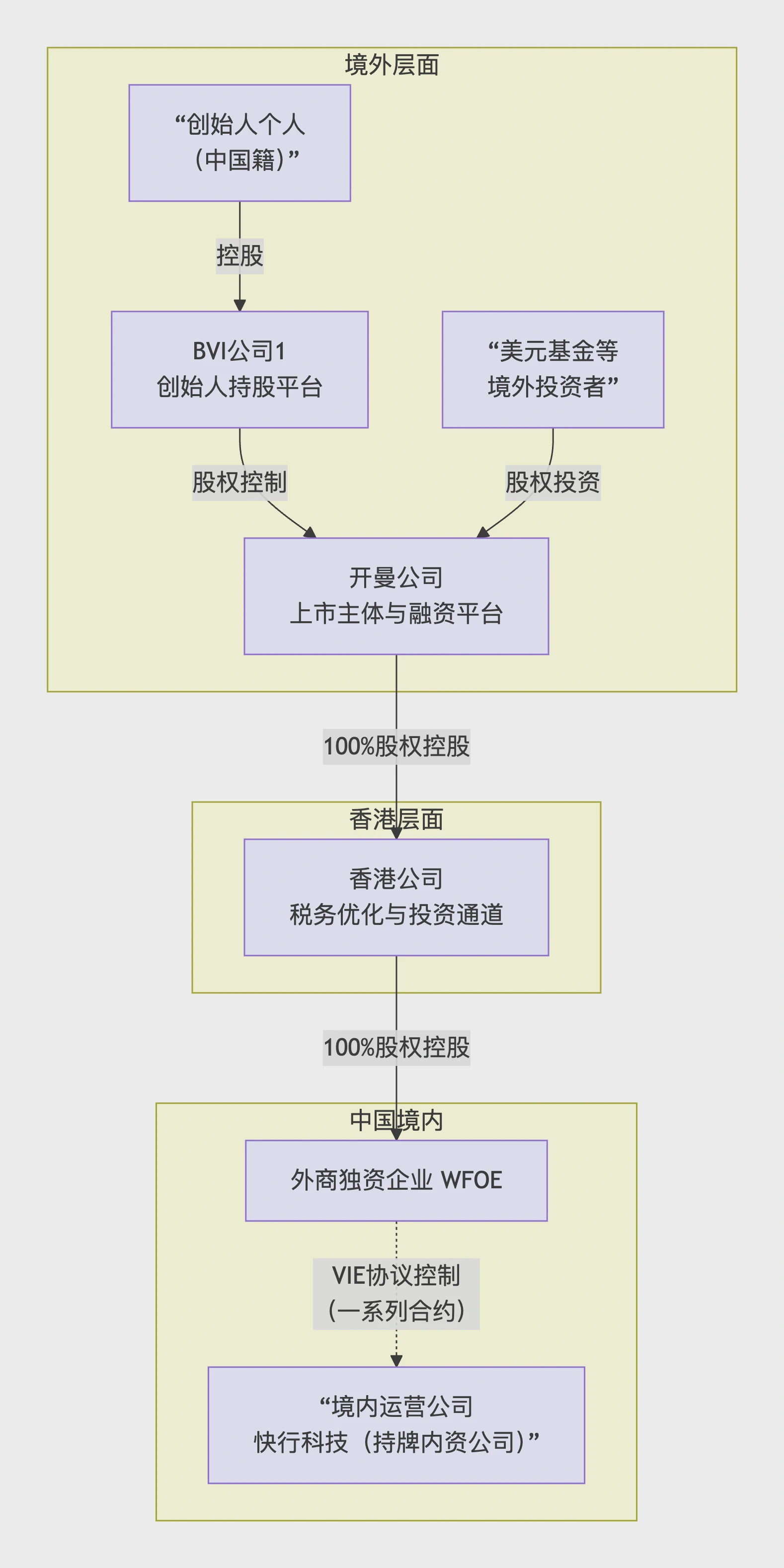

以下以一家从事线上零售业务的初创企业“快行科技”为例,展示标准红筹架构的四层搭建逻辑:

第一步:创始人设立顶层持股平台(BVI公司)

创始人在英属维尔京群岛(BVI)设立一家全资控股公司(BVI Co.)。

- 优势:BVI法律高度保密、公司维护成本低、股份转让免征印花税,便于未来股权调整、家族信托安排或引入早期投资人。

- 此层主要承载创始人权益,不参与实际经营。

第二步:设立上市主体(开曼公司)

由BVI公司联合美元基金等投资者,在开曼群岛共同设立一家公司作为未来上市主体(Cayman Co.)。

- 原因:开曼公司法成熟、透明,被港交所、纳斯达克、纽交所等主流交易所广泛认可;其灵活的治理结构(如无最低注册资本、允许同股不同权)契合科技企业需求。

- 几乎所有赴美或港股上市的中概股均选择开曼作为上市主体注册地。

第三步:设立中间控股层(香港公司)

开曼公司在中国香港设立一家全资子公司(HK Co.)。

- 核心价值:利用《内地与香港关于建立更紧密经贸关系的安排》(CEPA),该香港公司向境内WFOE注资时,未来从中国境内取得的股息所得可享受5%预提所得税优惠税率,远低于一般非税收协定国家的10%。

- 依据《中华人民共和国企业所得税法》第三条及《内地和香港特别行政区关于对所得避免双重征税和防止偷漏税的安排》,符合条件的香港居民企业可申请该优惠。

第四步:落地境内并构建VIE控制链

- 香港公司在境内设立外商独资企业(WFOE);

- WFOE与持牌的境内运营公司(如“创意科技”)及其自然人股东签署一揽子协议,包括:

- 《独家技术咨询与服务协议》:WFOE向VIE提供核心技术支持,VIE支付等额服务费,实现利润转移;

- 《股权质押协议》:VIE股东将其股权质押给WFOE,保障债权安全;

- 《投票权委托协议》:股东将表决权不可撤销地委托给WFOE指定人士;

- 《独家购买权协议》:约定一旦法律允许外资持股,WFOE有权以名义价格收购VIE股权。

至此,完整架构形成:

创始人 → BVI公司 → 开曼上市主体 → 香港控股公司 → 境内WFOE →(协议控制)→ 境内运营实体

三、企业为何选择红筹架构?

1. 便利接受境外资本

美元基金通常仅投资于境外主体(如开曼公司),红筹架构使企业能直接对接国际资本市场,提升融资效率与估值水平。

2. 突破行业准入限制

对于TMT、教育、医疗等敏感领域,VIE架构是在现行《外商投资法》及负面清单制度下,实现外资参与的合规替代方案。

3. 实现跨境税务优化

通过香港中间层,可显著降低股息汇出、资本利得等环节的税负。同时,BVI与开曼均为免税 jurisdiction,有利于整体税负筹划。

4. 提升资本运作灵活性

- 境外主体便于实施员工股权激励计划(ESOP),授予期权或限制性股票;

- 股份可在国际市场自由流通,利于并购、分拆或二次融资;

- 公司治理结构符合国际投资者预期,增强信任度。

四、合规提示与风险关注

尽管红筹架构广泛应用,但企业需注意以下监管动态:

- 中国证监会2021年发布《关于完善红筹企业在境内上市相关安排的通知》,明确对红筹回归A股的支持,但也强调数据安全、外汇登记、VIE合法性审查等要求;

- 国家发改委、商务部《外商投资准入特别管理措施(负面清单)》持续动态调整,需定期评估行业是否仍适用VIE;

- 根据《国家外汇管理局关于境内居民通过境外特殊目的公司融资及返程投资外汇管理有关问题的通知》(汇发〔2005〕75号),境内自然人设立境外SPV需办理外汇登记(37号文登记),否则可能影响资金回流。

建议企业在搭建架构前,协同法律、税务及合规顾问进行全面评估,确保结构真实、商业合理、文档完备。