在全球化经营日益成为企业标配的今天,如何高效、合规地搭建跨国业务架构,已成为中国企业“走出去”的核心战略课题。合理利用不同司法管辖区的制度优势,不仅能优化全球税务结构、拓宽融资渠道,更能有效隔离风险、提升国际竞争力。

香港、新加坡、英属维尔京群岛(BVI)和开曼群岛,凭借各自在法律体系、税收政策、金融自由度及国际认可度方面的独特优势,成为企业构建离岸架构的四大热门选择。本文将从功能定位、合规路径、典型应用场景三个维度,系统解析如何科学组合这些地区,打造适配企业全球化发展的跨境架构体系。

一、离岸架构选择的核心考量因素

企业在规划跨境投资时,首先需明确以下关键问题:

- 投资主体性质:是境内企业(适用ODI境外直接投资备案),还是境内居民个人(需办理37号文外汇登记)?

- 资金流向方向:是“资金出海”进行对外投资,还是“引入外资”返程投资?

- 业务实质需求:是否涉及上市、知识产权管理、区域运营、资产持有或资本运作?

在此基础上,应综合评估目标司法管辖区的以下维度:

| 维度 | 关键指标 |

|---|---|

| 法律环境 | 法律体系成熟度、公司法灵活性、司法独立性 |

| 税务制度 | 是否征税、税率水平、是否签署避免双重征税协定(DTA) |

| 保密程度 | 股东/董事信息是否公开、受益所有权披露要求 |

| 金融便利性 | 银行开户难易度、外汇管制、资本市场接入能力 |

| 区域辐射力 | 地理位置、与目标市场的经贸联系、物流与人才配套 |

特别提示:自2019年起,欧盟、OECD推动“经济实质”(Economic Substance)法规,要求BVI、开曼等地的“相关实体”必须在当地具备真实经营活动,否则可能面临注销或信息交换。企业需确保架构具备合理商业目的,避免纯“壳公司”安排。

二、四大离岸地的功能定位与核心优势

1. 中国香港:连接内地与全球的金融贸易枢纽

- 税务优势:

- 资本便利:

- 无外汇管制,资金自由进出;

- 是港股上市、债券发行、QDLP/QDII等跨境试点的重要通道。

- 战略价值:

- 背靠粤港澳大湾区,语言、文化、时区与内地高度协同;

- 适合设立贸易平台、投资控股、资金池等实体。

2. 新加坡:亚太区域总部与创新中心

- 政策激励:

- 标准企业所得税率17%,但符合条件企业可申请先锋企业优惠(前5年免税)或发展与扩张优惠(税率低至5%–10%);

- “全球贸易商计划”(GTP)下,特定贸易收入可享5%–10%优惠税率。

- 税收协定网络:

- 与85+国家/地区签署DTA,显著降低跨境支付(如特许权使用费、利息)的预提税;

- 特别适合知识产权(IP)集中管理与利润归集。

- 区域布局:

- 政治稳定、法治健全、营商环境连续多年全球前列;

- 是布局东南亚、南亚乃至中东市场的理想区域总部所在地。

3. 英属维尔京群岛(BVI):灵活私密的控股与风险隔离层

- 核心优势:

- 零企业所得税、资本利得税、遗产税;

- 股东、董事信息不对外公开,隐私保护极强;

- 公司设立简便,维护成本低,股权变更灵活。

- 合规要求:

- 需满足《经济实质法》(ES Act)要求,若从事“相关活动”(如控股、融资、总部业务),须在当地具备足够人员、支出与办公场所;

- 自2025年起,BVI将逐步实施受益所有权透明化,信息将通过CRS/AEOI机制与税务居民国交换。

- 典型用途:

- 作为顶层持股平台或中间控股层,实现股权结构调整、家族财富传承或项目隔离。

4. 开曼群岛:国际资本运作与上市首选地

- 资本市场认可度:

- 被港交所、纽交所、纳斯达克等全球主流交易所明确认可为合格上市主体;

- 是搭建红筹架构、VIE架构的标准选择。

- 税务中性:

- 零企业所得税、资本利得税、预提税;

- 无外汇管制,资金可自由跨境流动。

- 基金与资管中心:

- 全球超40%的对冲基金、私募股权基金注册于开曼;

- 《开曼公司法》(2023修订版)提供灵活的治理结构与投资者保护机制。

三、典型架构组合与应用场景

场景一:红筹/VIE海外上市架构

- 功能分工:

- BVI A:实现创始人隐私保护与股权激励(ESOP)安排;

- 开曼主体:作为上市载体,享受零税负与高法律认可度;

- 香港公司:利用税收协定降低内地利润汇出税负;

- VIE结构:规避外资准入限制(如互联网、教育行业)。

注:该架构需同步完成37号文登记(个人境外投资)及ODI备案(如涉及境内资金出境)。

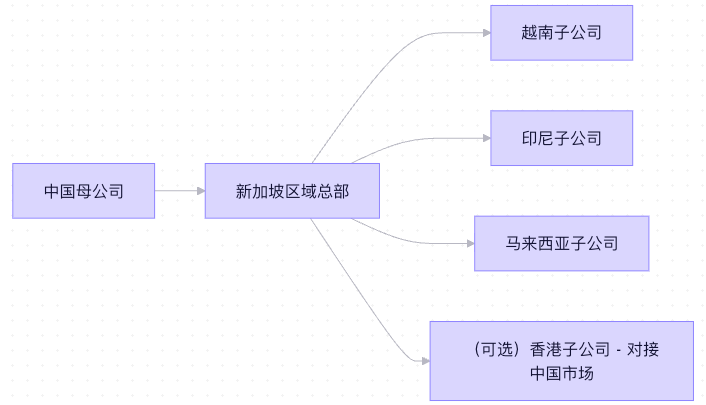

场景二:新加坡区域总部架构

- 优势体现:

- 新加坡总部集中管理区域财务、人力、IT;

- 利用DTA网络,将东南亚子公司利润以低税率汇回;

- 香港子公司专注处理与中国相关的进出口或投资业务,形成双枢纽协同。

场景三:BVI控股 + 香港运营架构

- 适用对象:

- 跨境电商、外贸企业、海外房产投资者;

- 需要保密股权结构但又希望在香港开展实质业务的企业。

- 合规要点:

- 香港公司需有真实办公地址与业务痕迹;

- BVI公司若仅作持股,通常不触发经济实质要求。

四、重要提醒:合规是架构的生命线

随着全球反避税浪潮推进(如BEPS 2.0、全球最低税15%),单纯以“避税”为目的的离岸架构已难以为继。各国税务机关正通过CRS(共同申报准则)、国别报告(CbCR)等机制加强信息交换。

企业在搭建跨境架构时,务必坚持以下原则:

- 业务真实性:架构需服务于真实商业目的,而非仅为税务套利;

- 经济实质匹配:在关键节点(如新加坡、BVI)配置必要人员、合同与支出;

- 动态合规管理:及时完成ODI/37号文备案、年度审计、经济实质申报等义务;

- 专业前置评估:结合企业行业、规模、发展阶段,由法律、税务、外汇专家联合设计。

百川归海深耕跨境合规服务,可为企业提供从架构设计、ODI/37号文备案、离岸公司注册、银行开户到税务申报的一站式解决方案,助力您在全球化征程中行稳致远,合规致胜。